こんにちは、10年以内にFIRE(経済的独立と早期リタイア)を目指している経済ライターのヒラノです。

- ウィリアム・ベンゲンって誰?

- 4%ルールの研究がいろいろあって混乱している

- 一番始めに言い始めたヤツがえらいと思っている

こんな疑問や信念を持っている人に向けた記事です。

日本ではトリニティ・スタディー(1998年)ばかりが取り上げられていますが、実はそれより4年も前に、4%ルールを提唱していた研究があったのです。

米国でもFIRE界隈ではトリニティ・スタディーの方が人気のようです。

ただ、米国のウォールストリートジャーナル(WSJ)や著名投資週刊誌のバロンズなど大手メディアが4%ルールについて取り上げる時は、ウィリアム・ベンゲン氏ばかりが登場します。

この記事を読むことで、ウィリアム・ベンゲン氏の研究が分かります。また、トリニティ・スタディーとの違いがはっきりしてくると思います。

それでは結論から書きます。

- ウィリアム・ベンゲン氏の研究は米国の退職者の資産取り崩しで「4%ルール」を1994年に初めて提唱し、定着させました。トリニティ・スタディー(1998年)より4年も早い発表でした。

- トリニティ・スタディーの違いは、ベンゲン氏の研究が暴落など最悪の投資環境の中でも30年間資産がなくならない、安全な最大値の取り崩し率「4%」を明らかにした点です。

- トリニティ・スタディーは30年後に資産が0にならない確率が95%などと、「確率」で示していました。

最悪のケースでもっとも多く取り崩せる取り崩し率の上限値で見るか、資産が0にならない運用成功の確率で見るか、おもしろい切り口の違いですね。

それでは早速見ていきましょう。

4%ルール2つの源流

日の当たらないベンゲン研究

日本では、トリニティ・スタディーばかりが注目されていますが、「4%ルール」には先行研究があります。

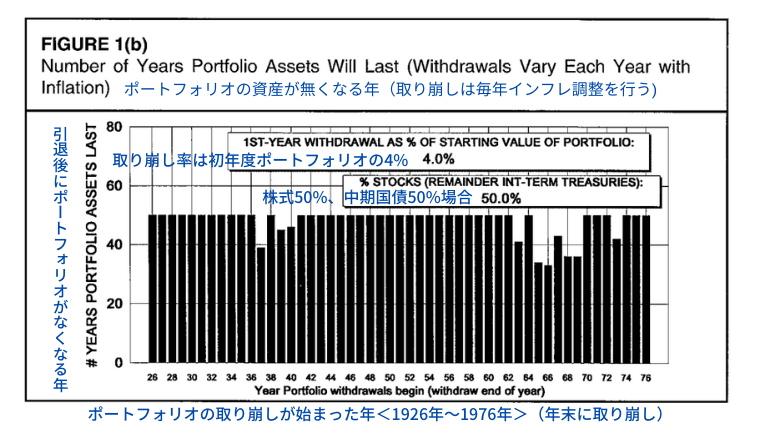

1994年に4%ルールを提唱した金融アドバイザー・ウィリアム・ベンゲン氏の発表です。(『履歴データを使用した引き出し率の決定」』1994年10月号のJournal of Financial Planningに掲載)

ベンゲン氏は1926年から1976年にわたってリターン分析し、貯蓄が底をつくことなく引き出し続けることができる正確な割合を計算しました。

米国の高齢者のリタイア後の資産管理のための研究です。

最近、日本でもFIRE界隈で話題になっているのが、トリニティ大学の研究者3人が1998年に発表した通称「トリニティ・スタディー」(米国個人投資家協会のジャーナルの 1998年2月号掲載)という内容です。

実は有名なベンゲン氏

日本ではなぜかベンゲン氏のことはすっかり、忘れ去られています。

米国でもFIREのコミュニティーの中では、「トリニティ・スタディー」の方がよく言及されているようです。

米国の米国のウォールストリートジャーナル(WSJ)や著名投資週刊誌『バロンズ』(BARRON’S)などを見ていると、4%ルールで取り上げられるのはウィリアム・ベンゲン氏の方が多いぐらいです。

というかベンゲン氏ばかり出てきます。

トリニティ・スタディーとベンゲン研究の違い

「最大安全取り崩し率」か「成功確率」か

ウィリアム・ベンゲン氏の研究では、市場最悪のシナリオで30年間維持可能な最高の取り崩し率はどれぐらいか、ということをテーマにしていました。

言うなれば「最大安全取り崩し率」(SAFEMAX)ですね。

一方で、トリニティ・スタディー方は、ポートフォリオが30年後に0になっていない確率「ポートフォリオ成功率」をメインテーマに移したことが大きな違いです。

選んでいる債券銘柄の違い

また、選んでいる銘柄も異なります。

ベンゲン氏もトリニティ・スタディも株価のデータとしてS&P500インデックスを使っている所は同じです。

一方、組み合わせる債券は違うものを選んでいます。

ベンゲン氏は中期国債を組み合わせたのに対して、トリニティ・スタディーでは、ハイグレード(高格付け)社債を使っている点です。

ベンゲン氏の研究では、最悪のシナリオでも4.15%ずつ取り崩すと30年間資産を残すことができるという結論でした。

4%で維持できていることがよく分かりますね。

一方で、トリニティ・スタディーでは、4%ずつ取り崩せば、95%の成功率で30年後も資産を残すことができる、とされています。

トリニティ・スタディーについてより詳しくは以下の記事をご覧下さい。【トリニティ・スタディーとは】FIREするための4%ルールとリスク対策

2つの研究で差が生まれたのは、社債を選ぶか、値動きがよりマイルドな中期国債を選んだかの違いですね。

なぜFIREの民はトリニティ・スタディーが好きなのか?

FIRE界隈でベンゲン氏があまり出てこないのは、おそらく、ベンゲン氏が4%ルールについて、あとから後ろ向きな発言もしているからではないでしょうか。

ベンゲン氏は2013年11月のバロンズの取材にこう話しています。

4%が間違っているとは思わないが、低リターンの期間が長く続き、インフレ率が一段と上昇するようなことになれば脅威である。われわれは未知の領域に足を踏み入れており、将来を予想するのが極めて難しくなっている」(中略)今後については、調査で試したシナリオよりも悪い状況が予想される、と同氏は懸念する。

(Revisiting The 4% Rule 4%ルールは健在か 【退職後資金】 貯蓄を使い果たすか、超節約生活を送るか、要は柔軟性(「2013年11月11日バロンズ拾い読み」より)

4%ルールについては、景気動向が悪くなるたびにこの手の記事が出て来ています。

ちょっと弱気な発言もあるベンゲン氏より、その後も、どんどんアップーデートされていろいろな人が論文を発表しているトリニティ・スタディー系の方を参照したくはなりますよね。

また、成功確率を見た方が分かり安いというのもあります。

ウォールストリートジャーナルによると、ベンゲンさんご自身も今はリタイア生活に入られたそうで、4%ルールを身をもって実証されているようです。

ベンゲンさんの取り崩しがうまくいくことを願っています。

ブログランキング参加中です。記事が参考になったら、↓の2つクリック頂けますと、励みになります。

![]()

にほんブログ村